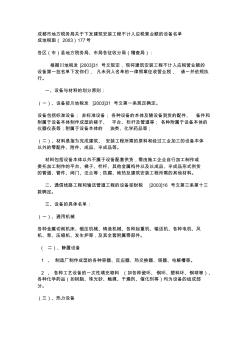

成都市地方税务局关于下发建筑安装工程不计入应税营业额的设备名单

62 4.5

39 2021-02-26

pdf | 7KB | 3页

正文 简介

对不起,您暂无在线预览权限,如需浏览请

立即登录*温馨提示:该数据为用户自主上传分享,如有侵权请举报或联系客服:400-823-1298处理。

热门商品

- 2025-01-03 13817546*** 35KB 4.5

- 2025-01-03 13817546*** 261KB 4.5

- 2025-01-03 13817546*** 29.5MB 4.5

- 2025-01-03 13817546*** 15KB 4.5

- 2025-01-03 13817546*** 177KB 4.5

- 2025-01-03 13817546*** 2.4MB 4.5

- 2025-01-03 13817546*** 2.1MB 4.5

- 2025-01-03 13817546*** 2.0MB 4.5

- 2025-01-03 13817546*** 1.6MB 4.5

- 2025-01-03 13817546*** 18KB 4.5

您可能感兴趣

50

50

原价:

100 积分

立即购买